PG赏金船长(中国)官方网站

公司简介

企业简介

领导致辞

企业文化

企业荣誉

赏金船长试玩平台

公司动态

行业新闻

产品动态

产品展示

镁质矿石产品

白云石

镁白云石

耐火材料原料

特种电熔镁砂

电熔镁砂

耐火材料制品

不定形产品

镁盐化工产品

氧化镁

镁合金类产品

镁合金锭

金属镁锭

PG赏金船长(中国)官方网站

营销网路

PG赏金船长

联系我们

公司简介

企业简介

领导致辞

企业文化

企业荣誉

赏金船长试玩平台

公司动态

行业新闻

产品动态

产品展示

镁质矿石产品

白云石

镁白云石

耐火材料原料

特种电熔镁砂

电熔镁砂

耐火材料制品

不定形产品

镁盐化工产品

氧化镁

镁合金类产品

镁合金锭

金属镁锭

PG赏金船长(中国)官方网站

营销网路

PG赏金船长

联系我们

赏金船长5个夺宝生意|香艳迷醉|社:铜矿供应吃紧 2024年铜价中枢或上移

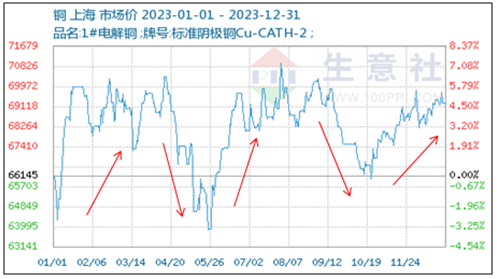

赏金船长★✿✿。铜矿★✿✿,赏金船长试玩平台★✿✿,锡矿★✿✿,赏金船长(中国)官方网站★✿✿,赏金船长下载安卓手机★✿✿,据生意社数据显示★✿✿,2023年全年★✿✿,铜价宽幅波动为主★✿✿,现在现货铜的价格处于十年较高位★✿✿。纵观全年铜的走势来看★✿✿,铜经历了双“V”走势★✿✿,全年最高点在8月1日的70968.33元/吨★✿✿,最低点在5月25日的63853.33元/吨★✿✿,最大振幅11.14%★✿✿。

第一次大涨(1月)★✿✿:春节前受美联储加息幅度放缓和国内疫后需求复苏预期共振★✿✿,南美铜矿干扰事故★✿✿,铜价上涨★✿✿;

第二次大涨(5月底-6月中旬)★✿✿:国内强政策预期★✿✿,电网★✿✿、地产竣工和新兴领域对铜需求拉动超预期★✿✿,美联储暂停加息预期也较为强势★✿✿,全球铜库存低位去化★✿✿,铜价实现V型反转;

第三次大涨(10月下旬-至今)★✿✿:美国三季度GDP★✿✿、耐用品消费等多项数据表明经济强韧性★✿✿,而国内电网集中下单★✿✿,国内社库重回历年极低位置★✿✿。

第一次大跌(4月下旬-5月底下跌)★✿✿:欧美经济数据持续走弱引发衰退预期★✿✿,国内经济金融数据下滑★✿✿;

第二次大跌(8月-10月下旬)8月-10月下旬:国内弱现实强预期★✿✿,市场存在旺季预期赏金船长5个夺宝★✿✿,而欧美经济边际走弱★✿✿,油价反弹使得通胀预期重返★✿✿,铜价冲高回落★✿✿。

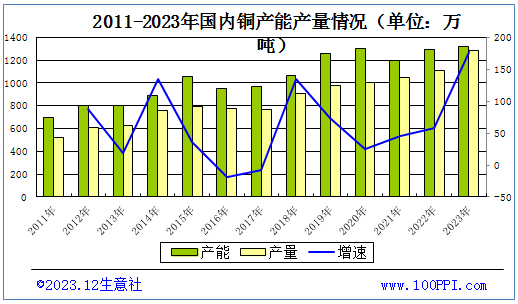

据数据显示★✿✿,2021-2023年铜产能产量逐年增长★✿✿。其中★✿✿,2023年10月全国精炼铜(电解铜)当月产量与去年同期相比增长★✿✿。2023年10月全国精炼铜产量为113.1万吨★✿✿,同比增长13.3%★✿✿。2023年1-10月全国精炼铜产量为1069.2万吨★✿✿,同比增长13.6%★✿✿。

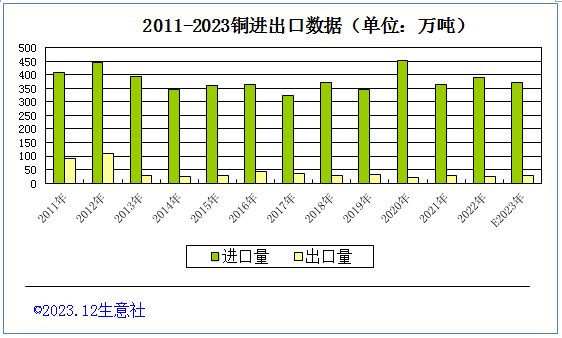

据海关数据显示★✿✿,铜进口量远大于铜出口量★✿✿,2023年铜进口量略小于2022年★✿✿。2023年11月精炼铜进口量为40.04万吨★✿✿,环比增加12.93%★✿✿,同比增加5.12%★✿✿。整体来看★✿✿,2023年1-11月国内精炼铜进口量累计339.88万吨★✿✿,同比减少3.48%★✿✿。

2023年11月精炼铜出口量为1.68万吨★✿✿,环比增加3.40%★✿✿,同比增加75.04%★✿✿。整体来看★✿✿,2023年1-11月国内精炼铜出口量累计26.85万吨★✿✿,同比增加20.80%★✿✿。

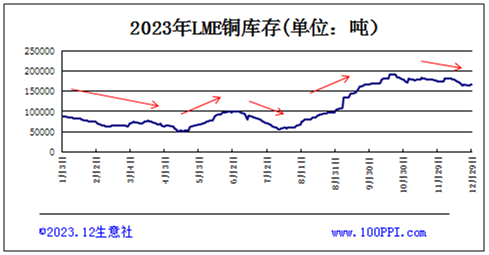

如上图所示★✿✿,通过LME铜库存和铜价格对比显示★✿✿,铜价和库存呈反比走势★✿✿,LME铜库存下跌★✿✿,铜价上涨★✿✿;LME铜库存低位震荡★✿✿,铜价高位震荡★✿✿; LME铜库存上涨★✿✿,铜价则下跌★✿✿。对铜价的判断★✿✿,可以根据LME铜库存来预判★✿✿。截止12月29日★✿✿,LME铜库存75975吨★✿✿,较年初上涨88.93%★✿✿。

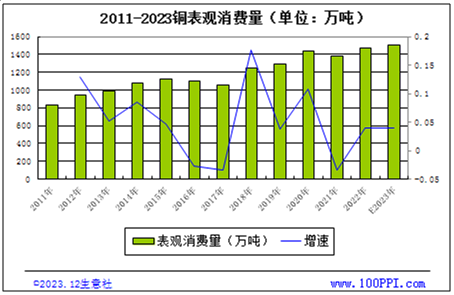

如上图显示★✿✿,从生意社统计的近几年国内铜表观消费量来看★✿✿,除了2015-2017年因为铜价的下跌★✿✿,部分厂家停产停工★✿✿,铜表观消费量是下降的★✿✿。其他年份★✿✿,除了2021年疫 情 影 响★✿✿,铜表观消费量都是逐年增加的★✿✿。据数据统计★✿✿,2023年★✿✿,表观消费量1505.59万吨★✿✿,2023年全年表观消费量高于2022年★✿✿。

国内铜终端消费主要集中在电力电缆★✿✿、家电★✿✿、汽车★✿✿、房地产等行业板块★✿✿。其中电力电缆占比接近37%★✿✿,建筑占比21%★✿✿,家电(空调等制冷设备)占15%★✿✿,汽车行业占比8%★✿✿。

电力电缆★✿✿:电网投资具备托底作用★✿✿。根据国家能源局统计数据★✿✿,2023年1-10月电网基本投资完成额3731亿元★✿✿,累计同比增加6.3%★✿✿;电源投资完成额6621亿元★✿✿,累积同比增加43.7%★✿✿。年初电网投资计划完成额5012亿元★✿✿,今年可能完成不了计划★✿✿。

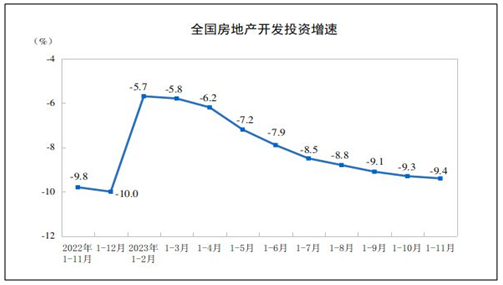

2023年我国房地产新开工面积欠佳★✿✿,不过竣工面积表现尚可★✿✿,1-11月份★✿✿,房地产开发企业房屋施工面积831345万平方米香艳迷醉香艳迷醉★✿✿,同比下降7.2%★✿✿。房屋新开工面积87456万平方米★✿✿,下降21.2%★✿✿。房屋竣工面积65237万平方米★✿✿,增长17.9%★✿✿。地产用铜主要体现在房屋竣工后电线电缆用铜★✿✿。我们一般用竣工面积推算铜消费★✿✿,发现地产板块耗铜量并未出现负反馈赏金船长5个夺宝★✿✿,甚至有部分增量★✿✿,2023年前11个月较2022年同期耗铜量增加了近5万吨★✿✿。

家电行业★✿✿:2023年受疫后需求回补★✿✿、地产竣工亮眼★✿✿、高温天气催化★✿✿、扩内需政策扶持和低基数效应等因素作用★✿✿,家电行业表现不俗★✿✿。

产量方面★✿✿,根据产业在线.7%★✿✿;冰箱产量7996.8万台★✿✿,累计同比14.1%★✿✿;洗衣机产量8500.5万台★✿✿,累计同比增加20.7%★✿✿。出口方面★✿✿,根据海关数据★✿✿,今年1-10月空调★✿✿、冰箱★✿✿、洗衣机出口量累计同比增速分别达到3.1%★✿✿、15.9%★✿✿、40.4%★✿✿,今年人民币汇率贬值也提升了国内企业出口竞争力★✿✿,另在欧美发达经济体市场增长乏力情况下赏金船长5个夺宝★✿✿,海外新兴市场成为中国家电出口增长的突破口★✿✿。

展望2024年★✿✿,地产竣工端存在走弱风险★✿✿,家电用铜需求增速预期回落★✿✿。另外★✿✿,考虑到未来空调需求趋向饱和和现阶段库存压力较大★✿✿,2024年空调企业政策均保守★✿✿。

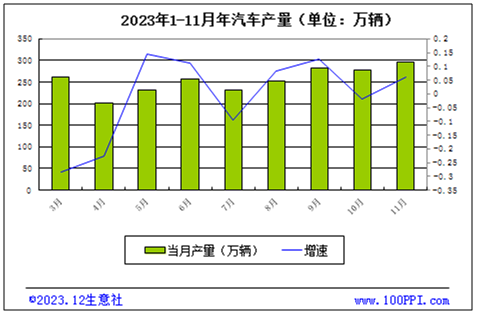

据中商产业研究院数据库显示★✿✿,2023年11月全国汽车当月产量与去年同期相比增长★✿✿。2023年11月全国汽车产量为295.3万辆★✿✿,同比增长23.6%★✿✿。2023年1-11月全国汽车产量为2666.1万辆★✿✿,同比增长6.8%★✿✿。增量由新能源车提供★✿✿,传统燃油车需求下滑★✿✿。预计2023年中国电动化渗透率达到31%★✿✿。不过★✿✿,随着政策补贴退坡★✿✿,新能源车增速也面临下滑★✿✿。根据国家发改委等部门发布的《关于完善新能源汽车推广应用财政补贴政策的通知》★✿✿,从2021年起★✿✿,对新能源汽车的补贴标准进行了逐年递减★✿✿,2023年补贴标准比2020年下降50%★✿✿。

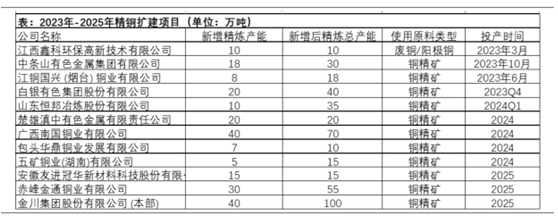

据不完全统计★✿✿,2023-2025年★✿✿,铜新增产能在223吨左右★✿✿。但重点关注中条山有色★✿✿、国兴烟台★✿✿、恒邦股份★✿✿、白银有色★✿✿、广西南国炼厂的产能释放节奏★✿✿。注意“铜精矿—粗铜—精铜”的供应传导★✿✿,链条上游的扰动会影响偏下游的产量实际释放节奏★✿✿。

从2024年国内铜精矿扩产情况来看★✿✿,国内增产地区以云南及西川为主★✿✿,预计24年中国铜精矿产量增量在9万金属吨左右★✿✿。从近期国内炼厂接受铜精矿长单加工费80美元/吨来看★✿✿,明年矿端供应不及往年宽松★✿✿,同时考虑明年精炼铜新扩增量★✿✿,预计矿产粗铜量有望增加70万吨★✿✿。

与前几年不同★✿✿,由于之前提到的品味下降及闭坑等原因★✿✿,2024年全球精矿供应增速预计将出现下滑★✿✿。与之相匹配的是★✿✿,国产铜精矿与今年同比出现下滑★✿✿,预计仅在180万金属吨★✿✿,低于市场预期★✿✿。2024年国内铜精矿缺口较23年将进一步扩大至10万吨以上★✿✿。

房地产方面★✿✿,我仍以竣工增速来衡量精炼铜需求在建筑领域的变动★✿✿。目前★✿✿,由于房地产企业★✿✿、地方政府★✿✿、银行部门为房地产竣工提供更多资金的动力较低香艳迷醉★✿✿,预计2024房地产部门的竣工增长只能依靠中央政府以及大型资产管理公司(四大AMC)★✿✿,故我们对明年房地产板块的增长依然谨慎★✿✿,中性预估增速在0%★✿✿,乐观增速在8%★✿✿。

“十四五”期间★✿✿,国家电网和南方电网计划加大投资规模★✿✿,累计投资将超3万亿元★✿✿。从计划投资额来看★✿✿,电网板块依然将维持温和增长★✿✿。但代表传统铜需求的超高压输变电系统的投资占比将出现下滑★✿✿,或维持饱和状态★✿✿,较难对耗铜量形成明显增长性支持★✿✿。估计2024年电力电网工程总和(含光伏风电等)增速在3.2%★✿✿,对应耗铜量22万吨★✿✿。

预计2024年中国汽车市场总销量将达到3100万辆★✿✿,其中新能源汽车销量将达到1150万辆★✿✿;汽车出口量将达到550万辆★✿✿。新能源汽车和出口仍是支撑汽车市场增长的重要力量★✿✿。目前★✿✿,混合动力电池需要用铜60公斤每辆★✿✿,纯电动至少需要用铜83公斤每辆赏金船长5个夺宝★✿✿,其中电动巴士的铜使用量介于224到369公斤每辆★✿✿,故纯电动新能源汽车用铜量暂按95公斤每辆计算★✿✿。预计2024年传统汽车板块增速-2.7%★✿✿,新能源汽车板块增速18%★✿✿,充电桩增速16.9%★✿✿,交通板块总增速10.31%★✿✿,对应耗铜量25-30万吨★✿✿。

今年以来★✿✿,空调产品为整个家电行业增长最好的品类★✿✿。随着国内寒冬季节的到来★✿✿,内销市场也进入了“冷冻期”★✿✿,然而海外市场与此同时却正在进入订单高峰期★✿✿。从排产端来看★✿✿,Q4内销排产不温不火★✿✿,出口排产却节节攀登★✿✿。在低基数★✿✿、较低的原材料及海运成本★✿✿、人民币汇率波动及海外家电低库存等多重因素的利好下★✿✿,家电出口实现良好恢复★✿✿。预计家电板块2024年增速在2%★✿✿,对应耗铜量4万吨★✿✿。

综上所述★✿✿,供应端★✿✿,2024年中国粗铜产能同比增加约10%香艳迷醉香艳迷醉★✿✿,但考虑到铜精矿供应增速仅为3.95%★✿✿,预期明年国内电解铜的释放速度将小幅下滑★✿✿。海外铜矿依然存在着地缘政治等压力★✿✿,叠加增速放缓★✿✿,矿端或将成为明年供应侧的重点关注对象香艳迷醉★✿✿。

需求上赏金船长5个夺宝★✿✿,从终端来看★✿✿,今年光伏及新能源板块继续发力★✿✿,家电板块出口也依然表现亮眼★✿✿,但房地产板块依然较难成为助力★✿✿,这一现象预计将在明年持续★✿✿。根据相关计算得出★✿✿,传统领域中电力★✿✿、家电★✿✿、建筑版块维持少量增幅★✿✿,新增耗铜量均在10万吨以下★✿✿,电子板块耗铜量出现少量下滑★✿✿;新兴领域中★✿✿,电力工程风电光伏继续提供增量20万吨★✿✿,新能源车及充电桩等预计新增约23-25万吨★✿✿,合计贡献73万吨增量香艳迷醉★✿✿。预计2024年铜需求量1521万吨左右★✿✿。

明年的需求亮点可能来自★✿✿:一绿色能源带来的耗铜增量★✿✿,二海外降息预期带动的地产回暖★✿✿。2024年风电★✿✿、光伏等新能源装机及相配套的新型电力系统建设将带来约314万吨铜需求★✿✿,年增速接近20%★✿✿。市场对美联储政策转向预期升温★✿✿,10年期美债收益率从峰值回落★✿✿,抵押贷款利率也随之回落赏金船长5个夺宝★✿✿,建筑商对新建住宅的投资开始增加★✿✿,这将有利于缓解房屋供应紧张★✿✿,促使地产行业逐步回暖★✿✿。

总体来说★✿✿,铜整体供应较2023年偏紧★✿✿,需求端因新兴领域加持而具备韧性★✿✿。2024年铜价整体或仍维持宽幅震荡为主★✿✿,但铜价中枢上移★✿✿。

下一篇 : 赏金船长模拟器在线下载202|雏形明子|3-2029年中国铜矿采选行业研究与市场

PG赏金船长(中国)官方网站| http://www.wylluck.com